Última actualización de este artículo: 25.01.2018 (tienen la actualización en un recuadro al final del artículo)

Si usted tiene previsto jubilarse a partir del uno de enero de dos mil diecinueve, fecha de entrada en vigor del factor de sostenibilidad de la pensión de jubilación, este artículo le va a resultar de la mayor utilidad. Más teniendo en cuenta que estamos ante una importante novedad que va a condicionar el cálculo de las futuras pensiones y no se le está dando la publicidad que este "instrumento" (palabra con la que la Ley General de la Seguridad Social lo define) entiendo que se merece. Desde luego los señores/as lectores/as de este blog no van a quedarse sin saber en qué consiste, cómo se calcula y cómo afectará a las pensiones que se reconozcan a partir del uno de enero de dos mil diecinueve. Vamos allá.

Si usted tiene previsto jubilarse a partir del uno de enero de dos mil diecinueve, fecha de entrada en vigor del factor de sostenibilidad de la pensión de jubilación, este artículo le va a resultar de la mayor utilidad. Más teniendo en cuenta que estamos ante una importante novedad que va a condicionar el cálculo de las futuras pensiones y no se le está dando la publicidad que este "instrumento" (palabra con la que la Ley General de la Seguridad Social lo define) entiendo que se merece. Desde luego los señores/as lectores/as de este blog no van a quedarse sin saber en qué consiste, cómo se calcula y cómo afectará a las pensiones que se reconozcan a partir del uno de enero de dos mil diecinueve. Vamos allá.

La regulación del factor de sostenibilidad de la pensión de jubilación la encontramos en el artículo 211 de la Ley General de la Seguridad Social (Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social. LGSS en lo sucesivo). Previamente, en la Disposición final única. Entrada en vigor del mismo texto legislativo nos hace una importante puntualización: el factor de sostenibilidad regulado en el artículo 211 del texto refundido, únicamente se aplicará a las pensiones de jubilación del sistema de la Seguridad Social que se causen a partir del 1 de enero de 2019. El subrayado y la insistencia en la fecha de entrada en vigor es para que queden tranquilos los actuales pensionistas ya que lo que aquí se diga no va con las pensiones ya reconocidas.

Hasta la esperanza de vida se va a tener

en cuenta para calcular las futuras pensiones

Hecha esta introducción vamos a ver que es esto del factor de sostenibilidad. Para no marear la perdiz con definiciones más o menos técnicas voy directamente a usar los términos en que se define en la LGSS. El factor de sostenibilidad se define como un instrumento que con carácter automático

permite vincular el importe de las pensiones de jubilación del sistema de la Seguridad Social

a la evolución de la esperanza de vida de los pensionistas, a través de la fórmula que mostraré a continuación, ajustando las cuantías que percibirán aquellos que se jubilen en

similares condiciones en momentos temporales diferentes.

Dicho de otra manera: a partir del año que viene la esperanza de vida se va a tener en cuenta para el cálculo de la pensión de jubilación.

Cuando muestre la fórmula y el contenido de los elementos de la misma esta definición quedará mucho más clara. Pero antes quiero exponer que el factor de sostenibilidad se aplicará por una sola vez para la determinación del

importe inicial de las pensiones de jubilación.

Adentrémonos en los elementos que se tendrán en cuenta para el cálculo del factor de sostenibilidad

- Las tablas de mortalidad de la población pensionista de jubilación del sistema de la

Seguridad Social elaboradas por la propia Administración de la Seguridad Social.

- La edad de sesenta y siete años como edad de referencia.

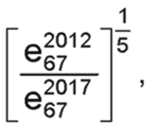

La fórmula a aplicar es la que resalto en el siguiente cuadro.

FSt

= FSt-1 * e* 67

|

siendo el numerador la esperanza de vida a los sesenta y siete años en el año 2012 y el

denominador la esperanza de vida a los sesenta y siete años en el año 2017.

Nubarrones en el horizonte. Nuevamente nubarrones.

Quiero ser positivo y no me dejan. Están cambiando

descaradamente los criterios de cálculo para

que los futuros pensionistas reciban sus pensiones

más reducidas con el argumento de que este es el

único modo de salvar el Sistema.

Continúa el artículo 211 de la LGSS con una serie de indicaciones sobre la aplicación del factor de sostenibilidad, que incluyen también algunas garantías en su desarrollo práctico. Vamos a verlas:

- Se utilizarán los cuatro primeros

decimales.

- Con periodicidad quinquenal, se revisará la variación interanual de la esperanza de

vida a tener en cuenta para calcular el valor del factor de sostenibilidad.

- El factor de sostenibilidad se aplicará sin perjuicio del derecho que en su caso tenga el

interesado al percibo del complemento por mínimos, conforme a lo que al respecto se

establezca en la correspondiente Ley de Presupuestos Generales del Estado.

- La Autoridad Independiente de Responsabilidad Fiscal emitirá opinión conforme a lo

dispuesto en el artículo 23 de la Ley Orgánica 6/2013, de 14 de noviembre, de creación de la

Autoridad Independiente de Responsabilidad Fiscal, respecto de los valores calculados por

el Ministerio de Empleo y Seguridad Social para la determinación del factor de sostenibilidad.

- El factor de sostenibilidad se aplicará con absoluta transparencia, publicándose el

seguimiento sistemático de la esperanza de vida.

- Con ocasión del

reconocimiento de su pensión inicial, se informará a los pensionistas sobre el efecto del

factor de sostenibilidad en el cálculo de la misma.

Bueno, nadie podrá decir que en De lo social y mucho más no analizamos, y con casi un año de antelación, el factor de sostenibilidad de la pensión de jubilación. Queda la conclusión con opinión personal incluida y en el siguiente párrafo la llevan.

Conclusión: a partir de enero del año que viene aplicarán un factor sobre la pensión resultante que cuanto más se aleje de 1 menor será la cuantía de la pensión resultante. Parece ser que como las autoridades no confían en la solución del problema por el aumento del empleo y/o de los cotizantes, apuestan por salvar la situación reduciendo el coste en pensiones a través de la técnica de modificar los criterios de cálculo tirando las pensiones a la baja, obviando que se tratan de prestaciones contributivas fruto de una vida de aportaciones, cotizaciones y esfuerzo económico. Mal, muy mal la solución, tirando a indignante, o sea sentimiento de intenso enfado que provoca un acto que se considera injusto, ofensivo o perjudicial.

Espero que este artículo haya sido de su interés. Muchas gracias.

|

Actualización 25.01.2018.

PODEMOS HA REGISTRADO ESTA MAÑANA EN EL CONGRESO DE LOS

DIPUTADOS UNA PROPOSICIÓN DE LEY SOBRE REVALORIZACIÓN DE PENSIONES Y

SUPRESIÓN DEL FACTOR DE SOSTENIBILIDAD

|

Si le

gusta este blog, que no es porque yo lo haga pero es bastante original en

contenidos, anímese a hacerse seguidor o añadirlo a su círculo.

Aquí

encontrará información actualizada de temas sociales, artículos sobre

coleccionismo, reseñas de libros, dioramas y muchas más secciones. Muchas

gracias a todos

Bajo estas líneas, y a modo de ejemplo de contenidos, un diorama que monté y publiqué aquí hace unos años con figuras de 1/72 o lo que es lo mismo de 2,5 cm.

|